中国智能电视行业整体趋势

6月10日消息,智能电视行业连续三年保持着高速增长的势头,尤其是2014年智能电视产销量爆发。至2014年底智能电视用户规模将超越IPTV电视用户和双向互动有线电视用户。随着终端的不断普及,智能电视大屏广告成为广告主关注的新趋势。

1、 中国智能电视终端规模

中国电视机年总体产销量保持在4500万台左右。而智能电视销售规模近三年突飞猛进,从2012年的850万台,2013年1690万台,预计至 2014 年底将达到3500万台智能电视。

三网融合推动着智能电视的快速发展,电视已从单一传播模式逐步转向智能化、互动化、娱乐化。随着智能电视覆盖量的扩大,智能电视也将逐渐成为数字家庭的核心。

1、 中国智能电视渗透率

智能电视渗透率:

指智能电视占总体电视销售量的比例。

2014年中国一二三线市场上在售卖的电视机绝大多数都属于智能电视。经过三年发展,截至2014年3月底智能电视渗透率已达到56%。传统电视厂商开始探索智能电视的运营模式,未来智能电视的渗透比重将不断上升,预计到2014年年底将超过70%。

3、 传统电视品牌与互联网电视品牌市场份额对比

2014年3月累积数据显示,传统电视品牌的市场份额达到96%,而互联网电视品牌(包括乐视、小米)占有率仅为4%。

传统电视品牌仍然占据市场主流,由于其技术的不断成熟,内容逐步丰富和完善,未来的销量还将不断增长,而对于跨界的互联网企业来说,却只是起步和尝试。

4、 国内品牌与国外品牌电视市场份额对比

2014年3月数据显示,包括创维、海信、康佳、TCL、海尔等国内品牌智能电视的市场份额达到87%,而其他国外品牌仅占比13%。

在电视市场销售格局中,国内品牌占据绝对优势。由于国内厂商在智能化解决方案上领先于国外厂商,在未来智能电视领域将会继续挤占国外品牌的市场份额。

5、 中国智能电视激活率及用户活跃度

智能电视激活率:网络环境下运行的智能电视机占总体智能电视的百分比。

智能电视活跃率:每月联网开机3次及以上的用户占总体智能电视用户的百分比。

2013年底智能电视用户激活率为77%,用户活跃率为50%;预计2015年激活率和活跃率将分别达到95%和85%。

可以看到用户对智能电视的接受程度越来越高,同时反映出智能电视在操作性和内容性上已经日趋成熟和完善。

6、 智能电视不同尺寸销售量对比

数据显示,40英寸以上的大尺寸智能电视越来越受到广大消费者的重点关注。可以发现,46-50英寸的电视机屏幕尺寸最受青睐,以33%的比例位居首位,其次是40-45英寸的占比22%。

目前国内智能电视市场零售量前十位的屏幕尺寸中,有8位是40英寸以上的电视,其中50英寸占比最高,比例为16%。

50及50英寸以上的大屏幕电视共占比33%,大尺寸电视受到家庭用户的欢迎。

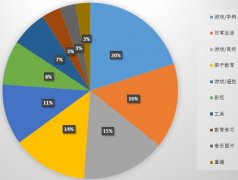

7、 智能电视市场线下TOP15城市零售量占有率

从智能电视市场线下零售量TOP15城市的数据来看,上海市以3%的份额占据首位;其次是北京市和广州市,各占比2.6%和1.8%;重庆和天津位列其后,各占比分别为1.7%和1.5%。智能电视零售量占有率较高的城市大多分布在一线城市、重点二线城市等,这些地区由于经济发展较快,消费水平较高,接受新事物能力强,因此成为智能电视销售的主力市场。

总结性发言:智能电视“高清、可控还好玩”,就像一个超级大Pad”,七十寸的智能电视才不到万元。小编从小就玩“大”的,被震撼后再也不在PC和ipad上看片子了!关注“智慧小子”每月有机会获得厂商赞助的高清大屏智能电视!

(责任编辑:韩杰)

- “扫一扫”关注融合网微信号

免责声明:我方仅为合法的第三方企业注册用户所发布的内容提供存储空间,融合网不对其发布的内容提供任何形式的保证:不保证内容满足您的要求,不保证融合网的服务不会中断。因网络状况、通讯线路、第三方网站或管理部门的要求等任何原因而导致您不能正常使用融合网,融合网不承担任何法律责任。

第三方企业注册用户在融合网发布的内容(包含但不限于融合网目前各产品功能里的内容)仅表明其第三方企业注册用户的立场和观点,并不代表融合网的立场或观点。相关各方及作者发布此信息的目的在于传播、分享更多信息,并不代表本网站的观点和立场,更与本站立场无关。相关各方及作者在我方平台上发表、发布的所有资料、言论等仅代表其作者个人观点,与本网站立场无关,不对您构成任何投资、交易等方面的建议。用户应基于自己的独立判断,自行决定并承担相应风险。

根据相关协议内容,第三方企业注册用户已知悉自身作为内容的发布者,需自行对所发表内容(如,字体、图片、文章内容等)负责,因所发表内容(如,字体、图片、文章内容等)等所引发的一切纠纷均由该内容的发布者(即,第三方企业注册用户)承担全部法律及连带责任。融合网不承担任何法律及连带责任。

第三方企业注册用户在融合网相关栏目上所发布的涉嫌侵犯他人知识产权或其他合法权益的内容(如,字体、图片、文章内容等),经相关版权方、权利方等提供初步证据,融合网有权先行予以删除,并保留移交司法机关查处的权利。参照相应司法机关的查处结果,融合网对于第三方企业用户所发布内容的处置具有最终决定权。

个人或单位如认为第三方企业注册用户在融合网上发布的内容(如,字体、图片、文章内容等)存在侵犯自身合法权益的,应准备好具有法律效应的证明材料,及时与融合网取得联系,以便融合网及时协调第三方企业注册用户并迅速做出相应处理工作。

融合网联系方式:(一)、电话:(010)57722280;(二)、电子邮箱:2029555353@qq.com dwrh@dwrh.net

对免责声明的解释、修改及更新权均属于融合网所有。

京公网安备 11011202002094号

京公网安备 11011202002094号